相続があった場合についての後半です。

被相続人がご存命であれば2025年は消費税の納税義務があったのですが、お亡くなりになったため、事業を引き継ぐ相続人(今回の場合は、不動産賃貸業を引き継ぐ相続人)が消費税の納税義務も引き継ぐことになります。しかし、遺産は未分割なので、事業を引き継ぐ人も決まっていません。(ここまで、前回のおさらいです。)

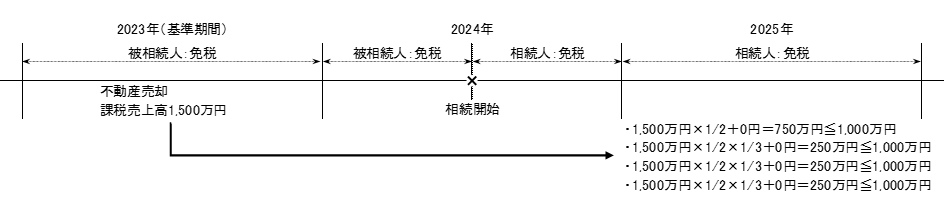

このような場合は「被相続人の基準期間の課税売上高に法定相続分を乗じた金額」と「相続人の基準期間の課税売上高」の合計額が1,000万円を超えているかどうかで判定します。

今回、相続人は配偶者とお子さん3人の計4人です。被相続人の2023年の課税売上高は約1,500万円であり、相続人の方たちは他に事業を行っていませんでしたので2023年の課税売上高はゼロ円です。そのため、

・配偶者 :1,500万円×1/2+0円=750万円 → 納税義務なし

・お子さん一人当たり:1,500万円×1/2×1/3+0円=250万円 → 納税義務なし

となります。

なお、2023年と2024年は消費税の課税事業者には該当しないことも、過去の確定申告書から確認しています。

相続が発生すると相続税の申告だけに注目しがちですが、被相続人が個人で事業を行っていた場合や不動産賃貸業を行っていた場合は、相続人がその事業や不動産賃貸業を引き継ぐことになるため、相続人の所得税申告や消費税申告のことも考えていかないといけません。

今回は、相続人の消費税の納税義務のことを書きましたが、その他にも

・消費税のインボイス登録をするかの判定

・消費税の簡易課税制度を選択するかの判定

・所得税の個人事業の開始届の提出、所得税の青色申告承認申請書の提出

などがあります。それぞれの届出書には提出期限があるため、注意が必要です。

何事もそうですが、仕事には期限というものがあります。その期限を忘れないのは当然ですが、期限を管理すること・その期限に向けて仕事のスケジュールを決めていくことが大事ではないかと思います。

関連記事:相続と消費税<前半>