- 相続税の課税対象とは

相続税は、亡くなった人(被相続人)の財産を相続や遺贈によって受け取った人にかかる税金です。

財産には土地や建物、預貯金、株式、自動車などが含まれます。

一方で、借金や未払金といったマイナスの財産も相続対象です。

最終的には、「プラスの財産からマイナスの財産を引いた純資産」が課税対象になります。

- 基礎控除の計算方法

すべての相続に対して、まず「基礎控除」という非課税枠が認められています。

つまり、この額までは税金がかかりません。

基礎控除の計算式は、

3,000万円 +(600万円 × 法定相続人の数)

です。たとえば、法定相続人が2人なら、基礎控除は4,200万円(3,000万円 + 600万円 × 2)となります。

特例を使っていない状況で財産の合計がこの額以下であれば、相続税の申告も納税も不要になります。

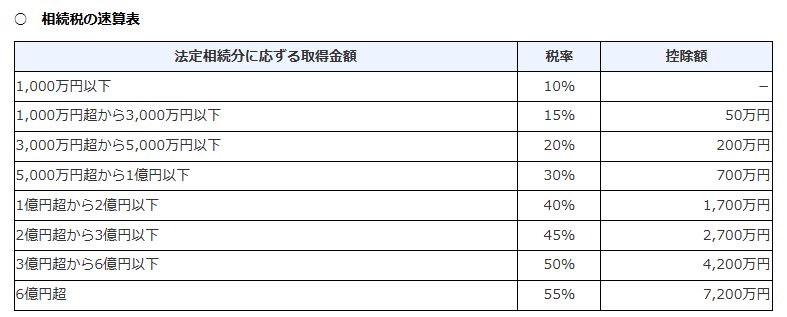

- 税率と速算表の使い方

課税対象の財産が基礎控除を超える場合は、相続税の課税対象となります。

相続税の計算は、まず「法定相続分」に応じて一旦、各人の取り分を仮に計算します。

そのうえで、

超過金額に応じた累進課税(税率が段階的に高くなる)

が適用されます。

税率は10%から55%までの7段階に分かれていて、国税庁が公表する「速算表」を使って税額を求めます。

これは所得税の計算と似た仕組みです。

計算後、仮の税額をもとに、最終的な実際の相続分に応じて個々の納税額を割り振ります。

- 税額控除や配偶者の特例

相続税には、負担を軽くするための特例も用意されています。代表的なのが「配偶者の税額軽減」です。配偶者が相続する財産については、1億6,000万円または法定相続分までの額については、相続税がかかりません。また、「未成年者控除」や「障害者控除」、「相次相続控除」などの制度もあります。これらの控除や特例を適用することで、実際の納税額が大きく減るケースもあります。

相続税の計算は複数のステップがあり複雑に見えますが、基本の流れを理解することで全体像がつかめます。税理士を目指す皆さんにとって、相続税のしくみを正しく理解することは、将来の業務に直結する大切な基礎知識となるでしょう。

※具体的な事案に対して適用する場合は、顧問税理士等にご相談ください。

この記事を参考にした結果発生した損害について、筆者及び当社は責任を負いかねますのでご理解のほどお願いいたします。

※2025年4月1日時点の法令等に基づいて執筆していますのでご留意ください。